L’assurance au défi de la « longue urgence »

- Par Jean-Louis Bancel

- et Roland Nussbaum

Pages 68 à 74

Citer cet article

- BANCEL, Jean-Louis

- et NUSSBAUM, Roland,

- Bancel, Jean-Louis.

- et al.

- Bancel, J.-L.

- et Nussbaum, R.

https://doi.org/10.3917/re1.107.0068

Citer cet article

- Bancel, J.-L.

- et Nussbaum, R.

- Bancel, Jean-Louis.

- et al.

- BANCEL, Jean-Louis

- et NUSSBAUM, Roland,

https://doi.org/10.3917/re1.107.0068

Notes

-

[1]

Renchérissement des ressources énergétiques et prise en compte de sources d’énergie alternatives, à travers notamment l’assurance des nouvelles technologies de production et de consommation d’énergie : le solaire, l’éolien, les pompes à chaleur, les moteurs hybrides, l’hydrogène…

-

[2]

United Nations office for Disaster Risk Reduction : cette agence des Nations unies, qui est en charge de la mise en œuvre du cadre d’actions de Sendai (2015), a son siège à Genève.

-

[3]

La World Bank (Banque mondiale) a créé, avec l’UNDRR, la Global Facility for Disaster Risk Reduction (GFDRR), qui finance des actions sous forme d’aides versées aux pays les plus pauvres et les plus vulnérables sur la base de financements collectés auprès de pays donneurs. La France y participe à travers la contribution de l’Union européenne.

-

[4]

Programme d’action pour la prévention des inondations (voir, notamment, ANEB et CEPRI).

-

[5]

Plan de prévention des risques.

-

[6]

Observatoire national des risques naturels (voir : www.georisque.fr).

Introduction

1 Les évolutions progressives et cumulatives dans le domaine de l’environnement (climat, biodiversité…) ont un double impact sur l’activité d’assurance. En augmentant la fréquence et le coût des sinistres, elles modifient les limites de l’assurabilité des risques. Au surplus, ces changements en affectant l’aléa soulèvent des enjeux (habitat, activités) dont l’importance économique et sociale croît en même temps qu’augmente l’exposition aux risques. Cela génère un besoin plus marqué de protection par l’assurance, d’où une situation de longue urgence de plus en plus aiguë, qui s’observe du reste également en matière d’assurance des personnes (vieillissement, augmentation et extension de l’impact des pandémies…). Autant d’enjeux que nous ne développerons pas ici, préférant nous limiter à la relation entre l’assurance et les questions de société liées au climat, à l’énergie [1] et à la biodiversité.

2 Pourquoi en est-il ainsi ? Cela rend-il inéluctable la réduction du champ de l’assurance ? Peut-on imaginer que l’assurance fasse évoluer ses paradigmes pour adapter son intervention à ces évolutions ? Cette activité peut-elle contribuer à l’émergence de pratiques d’atténuation de ces risques, voire même puisse venir en appui d’actions de réversibilité ?

3 Nous analyserons, dans une première partie, les causes de la hausse des besoins en matière de services d’assurance et comment l’avenir de l’assurance dépend de l’effort conjugué et coordonné des différents acteurs, publics et privés, dans chacun des systèmes d’indemnisation.

4 Dans une seconde partie, nous montrerons comment, dans ce contexte évolutif, l’assurance a commencé à expérimenter certaines adaptations, mais aussi envisage des modifications plus radicales de ses bases techniques.

Les besoins sociétaux au regard des services d’assurance vont croissant et exigent un engagement collaboratif des différents acteurs au sein d’un système intégré de gestion des risques

L’affirmation croissante d’une longue urgence du point de vue de l’assurance, en tant que réponse aux enjeux de société relatifs au climat et à l’environnement

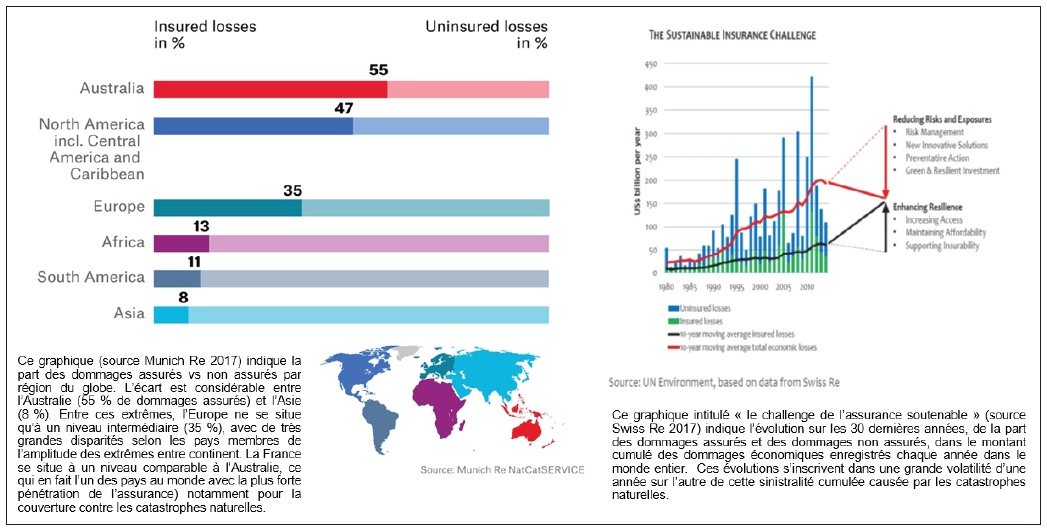

5 Il faut noter le rôle accru que joue l’assurance, sous l’impulsion de ses clients comme des gouvernants, pour accroître la résilience des acteurs face à la menace climatique ; elle y parvient plus ou moins selon les pays et le degré de pénétration des couvertures assurantielles. Les deux graphiques ci-dessus (voir la Figure 1) montrent l’évolution au fil du temps de la part assurée des dommages économiques subis à la suite de catastrophes naturelles (CatNat), ainsi que les fortes disparités existant entre les continents. Dans ce contexte, la stratégie d’adaptation au changement climatique de l’Union européenne a prévu, parmi ses priorités, d’agir en faveur d’une réduction du déficit de couverture d’assurance (EU, 2013).

Taux de pénétration de l’assurance contre les catastrophes naturelles en évolution annuelle et en répartition selon les continents/régions du monde

Taux de pénétration de l’assurance contre les catastrophes naturelles en évolution annuelle et en répartition selon les continents/régions du monde

6 Dans le domaine de l’environnement, le rôle joué par l’assurance demeure encore limité. Il existe dans certains pays des couvertures, limitées, visant à garantir certaines situations en matière de responsabilité environnementale, avec pour objectif une reconstitution des services écologiques rendus par certains milieux tels que l’eau ou les sols. C’est ainsi que l’on observe aujourd’hui une implication de l’assurance qui reste très circonscrite aux questions de perte-restauration de la biodiversité à la suite d’un accident affectant certains milieux. Des études (SCOR Fondation pour la recherche, MNHN, 2021) et la création en 2019 d’une chaire « Biodiversité et (Ré)assurance » au Muséum national d’Histoire naturelle montrent que l’interrelation entre l’assurance et l’environnement peut faire évoluer l’approche conceptuelle de l’économie du risque.

7 Nous verrons infra les leviers internes à l’assurance permettant d’améliorer non seulement l’assurabilité, mais aussi, grâce à une intégration plus opérante de l’assurance dans la gestion des risques, la relation assureur-assuré.

Des dispositifs de gestion des risques reposant sur une intervention conjointe de différents acteurs, publics et privés, au bénéfice d’une meilleure assurabilité

8 La pratique de la gestion des risques consiste en un ensemble de mesures visant à maîtriser le coût global du risque au travers d’actions de résilience, lesquelles ont pour objectif d’optimiser la prévention ainsi que le transfert des risques. Cette démarche constitue une pratique pertinente, prospère et durable.

9 À titre d’exemple, nous citerons, en France, la gestion intégrée du risque d’inondation, qui présente des composantes intégrées et articulées (Nussbaum, 2015 et 2019) : transfert de risques (régime CatNat d’assurance), mécanisme de financement de la prévention, en passant par des outils intégrés de monitoring des sinistres regroupés par événement et agrégés à la maille communale. Cela conduit à connaître, par bassin, le rapport coût-bénéfice de la prévention au regard de la sinistralité constatée.

10 Seul un petit nombre de combinaisons intégrées ont été mises en œuvre et évaluées sur un nombre limité de pays. Plusieurs auteurs ont tenté des comparaisons portant notamment sur des cas américains et français (Kunreuther H., 1998 ; Michel-Kerjan E., 2011 ; Nussbaum R., 2019). Des organisations internationales, telles que l’UNDRR [2], la WB [3], l’OCDE… œuvrent en faveur d’un engagement plus efficace des États dans la construction de systèmes de gestion intégrée des risques. Cela contribue à une plus grande assurabilité et permet de lutter contre un phénomène d’érosion que traduit la lente évolution du taux de pénétration de l’assurance au niveau mondial et, tout particulièrement, dans les populations vulnérables.

Une valeur d’assurance accordée à des solutions de protection fondées sur la nature

Le projet NAIAD

Le projet NAIAD

Le projet de La Brague

Le projet de La Brague

Pour accroître l’assurabilité, le secteur de l’assurance expérimente certaines adaptations et envisage des modifications de ses bases techniques

Pourquoi et comment l’assurance est-elle impactée ?

11 Les fondements juridiques de l’assurance sont percutés par les évolutions évoquées précédemment.

12 L’assurance d’indemnisation s’appuie sur des principes dont l’application est rendue de plus en plus difficile :

- La démonstration de la causalité entre un événement « soudain » et le dommage subi est rendue quasi impossible. Les couvertures d’assurance étant limitées à de brèves périodes, souvent un an, elles ne « peuvent » de fait prendre en compte des évolutions lentes et cumulatives. En réaction, Kunreuther (op. cit.), un économiste nord-américain, a suggéré d’évoluer vers des couvertures couplées à des engagements de prévention à long terme (10 ans). Ainsi, l’effort de prévention de l’assuré serait partie intégrante du service d’assurance : en combinant le transfert de risque avec un engagement contractuel de prévention, cela conduit à une augmentation de la résilience. Le financement de la prévention via l’assurance à long terme deviendrait alors une opération « gagnant-gagnant ». Ces propositions n’ont pas encore rencontré le succès. Afin d’assurer la fluidité du marché, le cadre juridique et fiscal du contrat d’assurance évolue en faveur d’engagements courts, d’une durée maximale d’un an.

- L’action ou l’inaction de l’assuré peut être prise en compte dans la fixation de la prime et de l’indemnisation en assurance. Dans le domaine de l’environnement, les assureurs s’interrogent sur la façon de faire le distinguo entre les actions de prévention et les actions d’atténuation (mitigation).

- Les évolutions cumulatives peuvent également se combiner entre elles (par exemple, diminution de la biodiversité et amplification de l’érosion des sols), ce qui leur confère un caractère systémique, donc inassurable.

13 En conséquence, le concept traditionnel de réparation ad integrum (remise dans la situation antérieure) devient de plus en plus théorique (comment rétablir une situation antérieure si l’environnement a radicalement changé ?). L’idée de réparation conduit également à l’absence de limite financière à la couverture. Lorsque les montants sont financièrement très élevés, cela peut conduire à des désordres d’autres natures (impact sur les marchés financiers, par exemple).

14 Parfois, certaines couvertures ne se limitent pas à indemniser un bien pour une valeur fixée après déduction de la vétusté, elles peuvent proposer, moyennant surprime, une indemnisation au prix du neuf. Ce genre de garantie est bien adapté à la couverture de biens technologiques connaissant des évolutions rapides. Avec ces garanties, l’assureur participe au financement du progrès. Cette démarche est loin d’être généralisée. Il serait intéressant d’analyser si le développement de l’assurance garantie « valeur à neuf » pour couvrir les dommages liés aux évolutions climatiques pourrait amener à dépasser l’indemnisation incitant à s’engager sur la voie de la remédiation.

15 Les fondements statistiques de l’assurance sont également percutés par ces évolutions :

- À défaut de pouvoir directement garantir les liens de causalité en matière de responsabilité, le calcul des risques s’appuie sur la corrélation (la loi des grands nombres) pour définir une fréquence de survenance des risques.

- Ces principes calculatoires s’appliquent à un seul risque à la fois. Toutefois, les couvertures sont proposées sous forme de bouquets de garanties (multirisques) correspondant à une prime globale, et donc sans que soient toujours étudiées les éventuelles corrélations entre les différentes composantes de ces bouquets.

- De surcroît, la composition du portefeuille de garanties de l’assureur, qui correspond à la compilation des souscriptions des différents assurés, peut conduire à des cumuls de risques dépassant la seule juxtaposition des garanties individuelles.

- Enfin, l’analyse rétrospective ne pouvant suffire, les assureurs ont recours à des modélisations pour envisager les risques prospectifs. Le recours à la modélisation connaît lui-même des limites (Kessler et Ominetti, 2021).

Cela va-t-il conduire à la résorption progressive de la capacité d’intervention de l’assurance ou à l’émergence de nouveaux paradigmes en matière assurantielle ?

16 Les évolutions mentionnées précédemment tendent à réduire le champ de l’intervention de l’assurance. Pour illustrer ce point, nous mentionnerons le caractère inassurable des risques à fréquence trop élevée (comme l’exclusion des épidémies), tout comme l’augmentation de la part d’auto-assurance (la franchise), celle laissée à la charge de l’assuré.

17 En parallèle, les événements les plus rares, dont les conséquences dommageables deviennent trop élevées pour pouvoir être absorbées en totalité par les seuls marchés de l’assurance directe et de la réassurance, conduisent l’État à intervenir comme réassureur de dernier ressort. Tel est le cas du système français des CatNat, né d’un partenariat public-privé avec l’État, dans lequel les dommages causés par les crues de fréquence supérieure à celle décennale restent à la charge de l’assuré, alors que les dommages cumulés dus à un événement exceptionnel voient l’État intervenir en relais des assureurs, des réassureurs de marché et de la Caisse centrale de réassurance.

L’assurance paramétrique au service des enjeux climatiques (selon une récente publication dans un magazine professionnel (Vernier J. et Da Ros J., 2021), voir également, AXA Climate, en tant qu’opérateur spécialisé)

Il est important de souligner que ces deux caractéristiques distinguent l’assurance paramétrique des paris ou même des dérivés financiers. L’attrait de l’assurance paramétrique est fondé sur trois caractéristiques principalement liées au fait que, contrairement à l’assurance traditionnelle, tout d’abord, la perte n’est pas déterminée ex post (c’est-à-dire après le sinistre), mais modélisée et arrêtée par les parties ex ante (avant celui-ci). L’assurance paramétrique permet ainsi à l’assuré d’avoir la certitude d’obtenir le règlement de l’indemnité dès la réalisation de l’événement assuré. Elle se caractérise aussi par la rapidité de ce paiement : la seule constatation de la survenue du phénomène assuré déclenche le règlement de l’indemnité prédéfinie dans les jours – voire les heures – suivant le dommage, sans qu’il soit besoin de recourir à une expertise. Enfin, l’assurance paramétrique se distingue par sa simplicité de fonctionnement, qui se reflète dans la rédaction des contrats.

On ne peut qu’être surpris par le fait que le législateur français n’ait pas défini de cadre générique pour la qualification du contrat d’assurance paramétrique [a], alors que cette forme d’assurance est entrée dans les usages dans le monde anglo-saxon. Au niveau européen, la Commission européenne, à l’instar de l’OCDE, a souligné l’utilité de l’assurance paramétrique « tant pour le secteur privé que pour le secteur public, par exemple, pour les infrastructures publiques critiques », en notant qu’« elle réduit les délais d’indemnisation et peut être associée à des contrats d’assurance plus simples » (Commission européenne, 2013).

-

[a]

La définition donnée, il y a vingt ans, pour la reconnaissance en tant que catastrophes naturelles de vents de tempête et cycloniques (loi d’orientation pour l’Outre-mer en 2000) n’intégrait pas l’incidence du changement climatique sur la fréquence d’incidence de ces vents.

L’émergence de titres obligataires pour sauver la biodiversité : les « rhino bonds »

18 Pour éviter des dérives excessives, plusieurs voies d’amélioration sont combinées (Nussbaum, 2015) :

- Incitation à la prévention, mais encore faut-il disposer de solutions techniquement opérationnelles et que leur coût soit en proportion de celui de l’assurance.

- Le recours à des mécanismes de « bonus-malus » pour faire varier le montant de la prime, ou la limitation de l’indemnisation par l’instauration de plafonds de garanties, ou encore la limitation de la fréquence des événements garantis avec le paiement de primes destinées à la reconstitution de la garantie.

- L’évolution vertueuse permise par le système CatNat réside dans l’intégration d’une approche systémique de la maîtrise, voire de la réduction du coût global des risques naturels, visant à :

- contenir, voire à réduire le coût du transfert de risque et l’intervention éventuelle de l’État en tant que réassureur de dernier ressort ;

- financer la prévention collective (PAPI) [4], voire individuelle (obligatoire pour les biens situés en zones réglementées 5 ans après leur prescription dans un PPR [5]), grâce à un fonds public alimenté par un prélèvement sur les primes d’assurances (Fonds Barnier) ;

- doter le dispositif CatNat d’outils intégrés (voir ONRN [6]) permettant d’en assurer le suivi dans son ensemble, pour apprécier les coûts et bénéfices de la prévention par rapport à la sinistralité cumulée, et ce à l’échelle de chaque bassin de risque.

19 Face aux difficultés croissantes de l’assurance indemnitaire, a commencé à émerger l’idée de l’assurance paramétrique (voir l’Encadré de la page précédente). Dans les contrats de ce type, l’assureur et l’assuré définissent des critères prédéterminés (par exemple, le niveau de température pour l’assurance gel) sur la base desquels s’opérera le versement d’un montant d’indemnisation convenu dans le contrat. Par rapport à l’assurance indemnitaire, ces garanties limitent le calcul du risque à la fréquence de survenance de l’événement déclencheur et font disparaître pour l’assureur les incertitudes liées au montant du sinistre. Ce type d’assurance semble intéressant à développer pour assurer la couverture des risques climatiques.

20 Les évolutions envisageables en termes de paradigme sont :

- D’utiliser les capacités d’investisseur institutionnel de l’assureur pour faire évoluer la situation de l’assuré afin de maintenir un niveau de risque supportable économiquement (par exemple, relocalisation du risque).

- Par ailleurs, pour garantir leurs engagements sous forme de provisions techniques, les assureurs sont tenus de procéder à des placements financiers, qui font d’eux des investisseurs financiers. En incluant l’assurance vie, la profession de l’assurance dispose de capacités financières considérables. À la suite de la crise de 2008 et de la prise de conscience des dangers relevant de la « longue urgence », les autorités régulatrices ont renforcé l’obligation pour les investisseurs institutionnels de dépasser les critères financiers pour s’appuyer sur des critères de RSE. Avec l’adoption d’une taxonomie européenne dans le domaine environnemental, cette tendance s’est accélérée, amenant progressivement les assureurs à s’orienter vers des politiques d’investissement plus actives. L’étape suivante serait d’amener les assureurs à « investir » dans le financement des politiques d’atténuation ou de remédiation. De premières propositions sont formulées dans le domaine de la biodiversité.

Conclusion

21 Cet article dédié à l’impact de la longue urgence sur le secteur de la (ré)assurance, au regard des questions de l’environnement, du climat et de l’énergie, montre que ce secteur peut jouer un rôle majeur dans l’évolution des modalités de satisfaction des besoins humains en matière de sécurité financière et de résilience économique.

22 Du côté positif, le ressort de cette intervention est de garantir le lien de l’assurance à l’évolution des questions de société au travers du maintien de l’assurabilité des activités humaines. Du côté des réserves, l’assurance ne peut avoir la prétention d’apporter à elle seule un remède à toutes les questions de société, que ce soit les enjeux globaux d’habitabilité de la planète, le nécessaire repli stratégique face au recul du trait de côte (en France, près de 50 000 logements seraient menacés à l’horizon 2100, selon une étude CEREMA réalisée en 2019), les migrations climatiques (seront concernées 200 millions de personnes par an dans le monde, à l’horizon 2050, selon la Banque mondiale) et la recherche de solutions aux problèmes sociaux induits.

23 Notre analyse développée dans cet article vise à montrer que dans l’intérêt de la planète et de l’humanité, il y a plus à attendre d’une réflexion sur les engagements pris et portés par les assureurs, que sur la façon dont ces derniers gèrent leurs actifs financiers.

Bibliographie

- COMMISSION EUROPÉENNE (2015), ‟Towards an EU Research and Innovation policy agenda for Nature-Based Solutions & Re-Naturing Cities”, Final Report of the Horizon 2020 Expert Group on ‟Nature-Based Solutions and Re-Naturing Cities”.

- COMMISSION EUROPÉENNE (2013), Livre vert sur les assurances contre les catastrophes d’origine naturelle et humaine.

- COMMISSION ‒ UNION EUROPÉENNE (2013), ‟The EU Strategy on adaptation to climate change. Action 8: Promote insurance and other financial products for resilient investment and business decisions”, https://ec.europa.eu/clima/system/files/2016-11/eu_strategy_en.pdf

- HOUSE OF LORDS (2021), ‟Preparing for Extreme Risks: Building a resilient society”, Report of Session 2021-22, by the Select Committee on Risk Assessment and Risk Planning.

- KESSLER D. & OMINETTI G. (2021), « Les risques croissants de la modélisation des risques par les (ré)assureurs », in Pour une assurance à la mesure du monde. Les limites de l’assurance, Livre blanc de La Fabrique de l’assurance.

- KUNREUTHER H. & MICHEL-KERJAN E. (2011), At War with the Weather: Managing Large-scale Risks in a New Era of Catastrophes, MIT Press, ISBN 9780262516549 (Winner of the 2011 Kulp-Wright Book Award, presented annually by the American Risk and Insurance Association to the author of a book considered to be the most influential text published on the economics of risk management and insurance).

- KUNREUTHER H. & ROTH R. J. (1998), Paying the Price: The Status and Role of Insurance against Natural Disasters in the United States, Washington D.C., Joseph Henry Press, ISBN 9780309063616.

- NAIAD (2000), http://naiad2020.eu/

- NUSSBAUM R. (2019), « Le rôle des assureurs dans la prévention des risques naturels majeurs », La Lirec, n°60, spécial « Risques naturels majeurs », pp. 25-29.

- NUSSBAUM R. (2015), ‟Involving public private partnerships as building blocks for integrated natural catastrophes country risk management ‒ Sharing on the French national experiences of economic instruments integrated with information and knowledge management tools”, IDRIM Journal, vol. 5, n°2, http://idrimjournal.com/index.php/idrim/article/view/116

- NUSSBAUM R. (2013), « La résilience des sociétés vue au travers du prisme des assurances : une comparaison internationale », Annales des Mines ‒ Responsabilité et Environnement, dossier « La résilience : plus qu’une mode ? », n°71, octobre, pp. 42-47.

- SCOR – CORPORATE FOUNDATION FOR SCIENCE, MUSÉUM NATIONAL D’HISTOIRE NATURELLE (MNHN) (2021), Biodiversité et réassurance, un écosystème à risques, https://www.scor.com/fr/communique-de-presse/biodiversite-et-reassurance-un-ecosysteme-risques

- VERNIER J. & DA ROS J. (2021), « L’assurance paramétrique au service des enjeux climatiques », in L’Argus de l’assurance, 13 octobre.